Geschäftsmodell und Absatzmärkte

Gegründet bereits im Jahr 1858 im Zuge der Öffnungs Japans, ist der Konzern bzw. die Aktie hierzulande kaum bekannt. Allerdings ist wohl so ziemlich jeder mindestens einmal mit Produkten und Dienstleistungen der Asiaten in Kontakt gekommen. So steht Itochu hinter der Schuhmarke Converse ebenso wie hinter Südfrüchten und Konserven der Marke Dole.

Der Konzern ist ein global agierendes Handelsunternehmen. Von Lebensmitteln über Textilien bis hin zu Maschinen für den Bergbau sind die Japaner in den unterschiedlichsten Branchen aktiv.

Zudem unterhält das Unternehmen diverse Beteiligungen an anderen Unternehmen. Das Handelskonglomerat kann mit Warren Buffetts Berkshire Hathaway verglichen werden, welches ebenso als ‚Gemischtwarenladen‘ bezeichnet werden kann. Buffetts Holding hält übrigens gut fünf Prozent der Anteile an Itochu.

Kein Wunder, schließlich sind die Japaner bekannt dafür, ein straffes Kostenmanagement zu fahren, worauf der Altmeister aus Omaha großen Wert legt. Unternehmen sollen seinen Aussagen zufolge nicht erst dann anfangen zu sparen, wenn sie im Schlamassel stecken, sondern laufend.

Unter dem Motto ‚Earn, Cut, Prevent‘ hat der Konzern bereits im Herbst 2019 noch einmal zusätzlich den Rotstift angesetzt, weshalb er sich in 2020 weitaus besser geschlagen hat als andere Unternehmen aus der Branche.

Zudem verfolgt der Konzern die Philosophie des ‚Sampo yoshi‘, was zu Deutsch ‚Gut für den Verkäufer, gut für den Käufer, und gut für die Gesellschaft‘ bedeutet. Eine Abwandlung der hanseatischen Kaufmannsehre also, was dem Unternehmen ein gutes ESG-Scoring beschert, für ein nachhaltiges Geschäftsgebaren und einen guten Umgang mit seinen Mitarbeitern spricht. Letzten Endes kommt diese Philosophie auch den Aktionären zugute.

Besonders positiv sticht das Unternehmen in Sachen IR (Investor Relations) auf. So eine hervorragend gestaltete IR-Homepage findet man selten.

Quelle: marketscreener.com

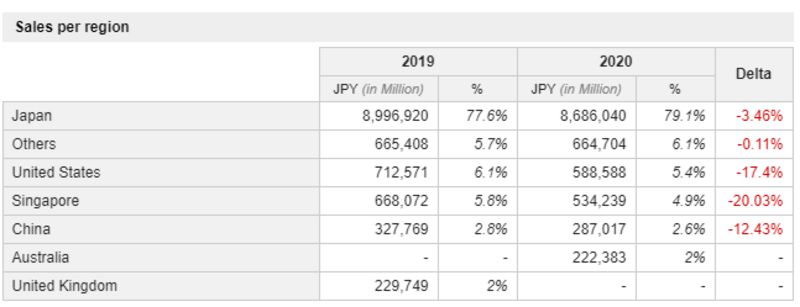

Beim Unternehmen handelt es sich mehr oder minder um einen asiatischen Pureplay

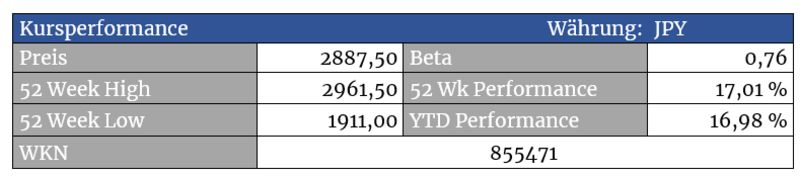

Die Aktie sollte im Idealfall an der japanischen Heimatbörse geordert werden. Wer dazu nicht in der Lage ist, kann auch auf Tradegate oder L&S ausweichen. Achtung: streng limitieren!

Quelle: guidants.com

Die Aktie – hier in Euro auf dem Handelsplatz L&S – erzeugte mit der Überwindung des Widerstands bei 22,50 Euro ein frisches Kaufsignal. Erste Ziele auf der Oberseite wären 27 Euro und folgend 30 Euro. Um das positive Bild zu wahren, sollte der Titel aber nicht mehr unter 21,60 Euro fallen.

Im langfristigen Bild ist der Chart einfach ein Leckerbissen.

Quelle: guidants.com

Die Aktie zählt zu den langfristigen Outperformern am japanischen Markt – hier im Vergleich zum japanischen Leitindex Nikkei225. Dies verdeutlicht, dass es im Konzern auch operativ gut läuft.

Bewertung

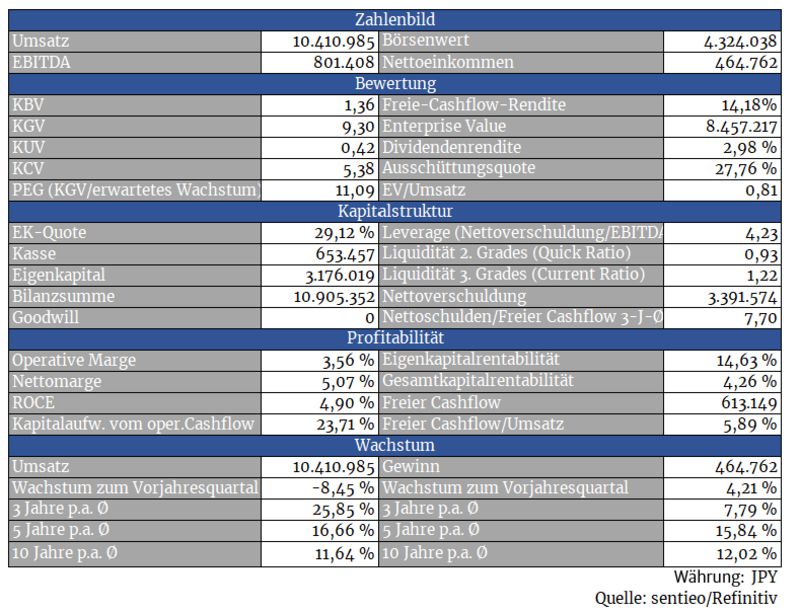

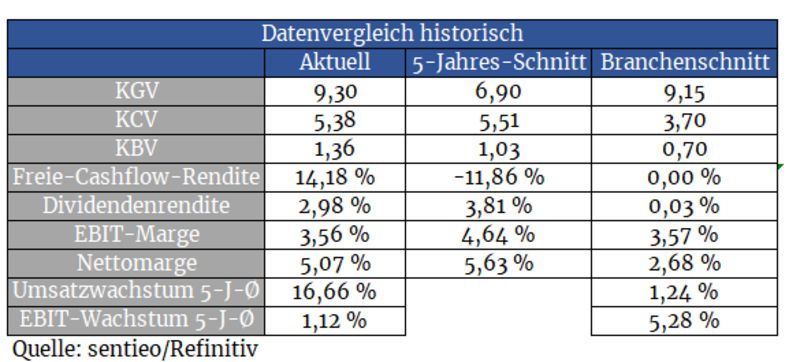

Mit einem KGV von 9,3 (Kurs/Freier-Cashflow-Verhältnis auf ähnlichem Niveau) ist der Titel fair bis leicht günstig bewertet.

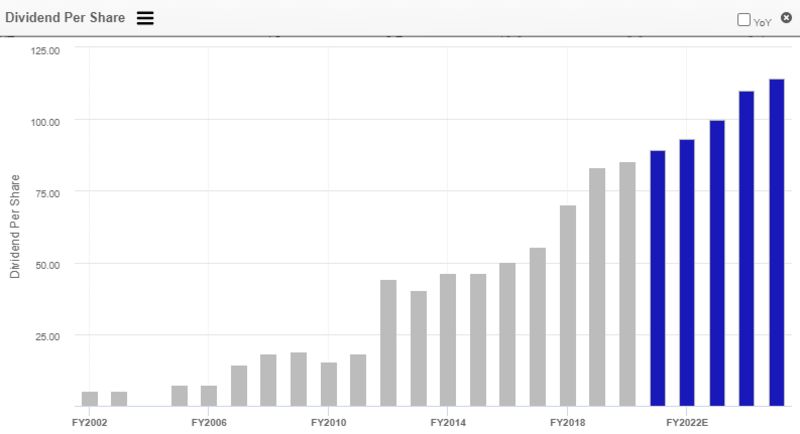

Bei der Aktie handelt es sich um einen klassischen Value-Titel. Der Markt, in dem man sich bewegt, ist reif, dafür hat das Unternehmen aber einen guten Stand und schüttet seine Gewinne in Form von Dividenden an seine Aktionäre aus. Die Dividendenrendite von knapp drei Prozent macht den Konzern zu einer soliden Dividendendepotbeimischung.

Peter Lynch würde die Aktie wohl zwischen einem schwach wachsenden und einem stetigen Aktienwert einordnen.

Quelle: sentieo

Beeindruckende Historie, hohe Kontinuität - Im Schnitt schüttet das Unternehmen gut ein Drittel der Gewinne an Aktionäre aus

Bilanz und Verschuldung

Nach meiner persönlichen Vorliebe sollten Unternehmen, um als Investition in Frage zu kommen, ein gesundes Verhältnis zwischen Schulden und freiem Cashflow vorweisen. Dazu setze ich den durchschnittlichen Cashflow der vergangenen drei Jahre mit der Nettoverschuldung in Vergleich.

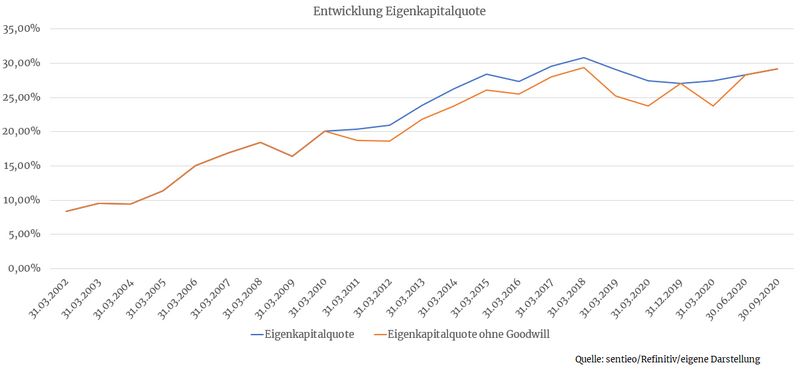

Bei Itochu liegt der Wert bei 7,7. Das Unternehmen würde also (ohne Dividendenzahlungen, Übernahmen etc.) theoretisch 7,7 Jahre benötigen, um die Verschuldung auf null zu drücken. Für mich persönlich liegt die Schmerzgrenze bei einer Ratio von fünf (Jahren). Somit führe ich in meinem Depot bewusst nur jene Unternehmen, die keine überbordende Verschuldung aufweisen.

Bei Itochu kann man ausnahmsweise aber auch ein Auge zudrücken. Der Konzern hat besonders in diesem extrem schwierigen Jahr bewiesen, dass er krisenresistent ist und stabile Cashflows generieren kann. Das gute Rating verschiedener Agenturen unterstreicht diese Stabilität zusätzlich.

Der Eigenkapitalaufbau schreitet gut voran und steigert die Stabilität

Profitabilität

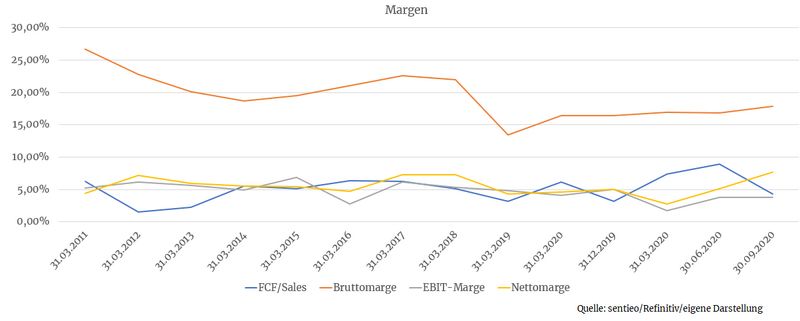

Zweistellige Margen sollte man bei diesem Kandidaten nicht erwarten. Das Handelsgeschäft - besonders das Standard-Textilgeschäft - ist traditionell margenschwach. Zudem raffiniert man keine High-End-Produkte und kann sich auch kaum von der Konkurrenz absetzen, was ebenso keine hohen Margen zulässt.

Von Branchen bzw. Unternehmen mit schwachen Margen sollte man tendenziell die Finger lassen. Denn Wirtschaftskrisen können solche Unternehmen sehr schnell in die Verlustzone rutschen lassen.

Nicht so bei Itochu. Denn das Unternehmen blieb in den vielen Krisen der vergangenen Jahre stets profitabel.

Wachstum

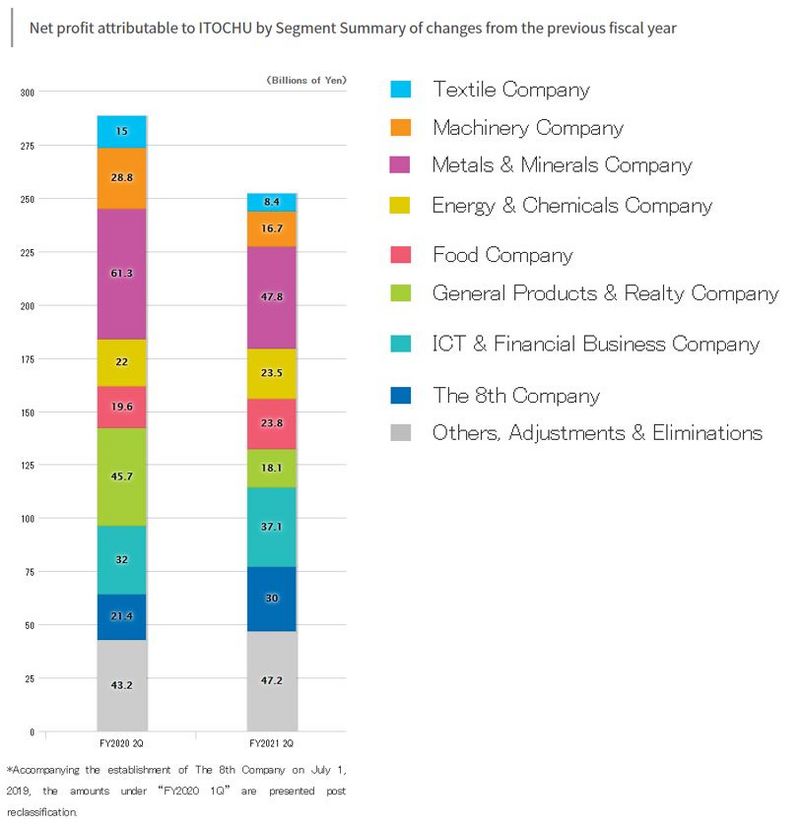

Die Weltwirtschaft ist noch lange nicht auf Vorkrisenniveau angekommen. Das erkennt man sehr gut an den Umsatz- und Gewinnrückgängen im Vergleich zwischen dem letzten Quartal und dem Vorjahresquartal.

Die doppelstelligen Wachstumsraten aus der Fundamentaldaten-Tabelle resultieren aus der Übernahmetätigkeit. Auf lange Sicht sollte der Konzern in niedrigen bis mittleren einstelligen Prozentbereich wachsen.

Quelle: Unternehmenshomepage

Konkurrenz

In der Branche tummelt sich eine Vielzahl an Konkurrenten. Itochu kann durch seine Größe aber sicherlich Skalierungseffekte besser durchsetzen als kleine Rivalen.

Risiken

Konglomerate haben aufgrund ihrer Verzweigungen, Beteiligungen und vielen Geschäftssegmente von Natur aus ein Problem in Sachen Transparenz. Itochu ist in puncto Transparenz allerdings vorbildhaft.

Trotzdem sah sich auch Itochu in der Vergangenheit bereits Shortsellerangriffen ausgesetzt. Dazu kann es auch in Zukunft jederzeit kommen.

Neben der konjunkturellen Abhängigkeit kommt ein weiteres Risiko von politischer Seite hinzu. Der indoamerikanische Handelskrieg bzw. eine Verschlechterung der Beziehungen zwischen Japan und China (Stichwort Japans möglicher Beitritt zu Geheimdienstclub Five Eyes) könnten für Itochu zum Problem werden.

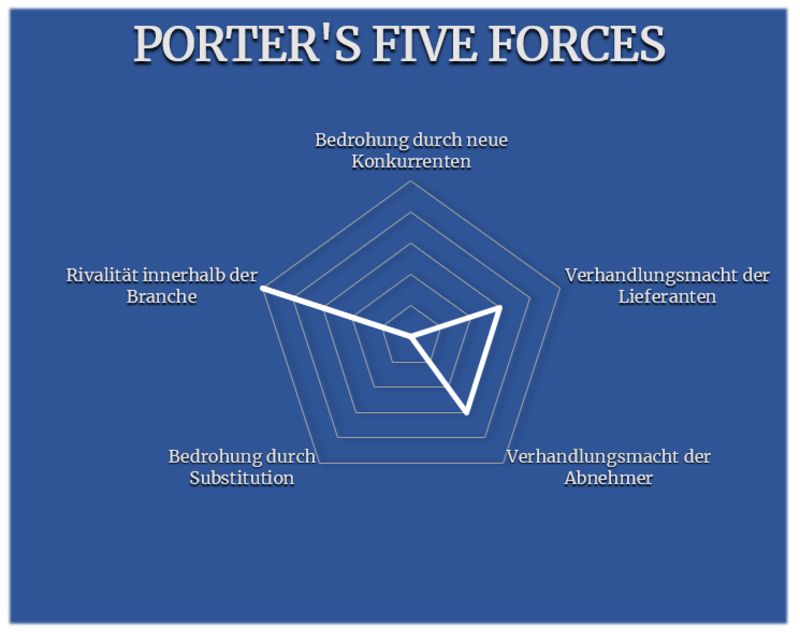

Porter’s Five Forces

Der reife Markt, in dem sich die Japaner bewegen, sorgt für Licht und Schatten. Die Branchenrivalität ist - leicht reduziert durch Itochu‘s Größenvorteil - hoch. Dafür muss man sich über mögliche neue Konkurrenten nicht den Kopf zerbrechen.

Die Exposition gegenüber steigenden Rohstoffpreisen wird im Punkt Lieferanten abgebildet. Das politische Risiko und die Abhängigkeit von der Wirtschaft werden über den Punkt Abnehmer einbezogen. Da der Handel wohl so alt ist wie die Menschheit selbst, muss man sich über ein Substitutionsrisiko keine großen Sorgen machen.

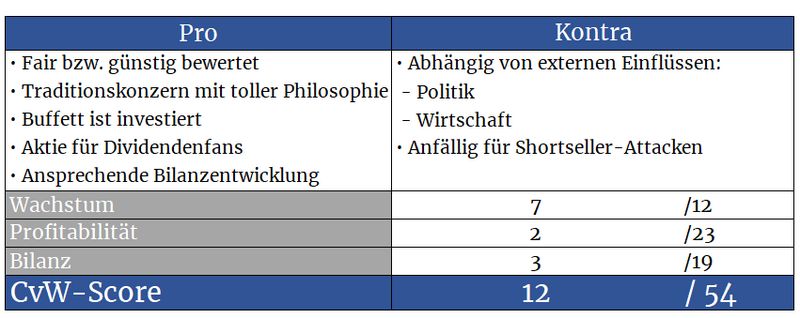

Wer auf den asiatischen Markt setzen will, könnte neben guten Asienfonds und -ETF’s mit Itochu einen interessanten Wert vorfinden. Die Aktie ist fair bzw. günstig bewertet, die Firmenphilosophie ansprechend. Und gerade Dividendenfans werden mit der Aktie ihre Freude haben.

Zu beachten ist allerdings das Risiko politischer Querelen im globalen Handel und das mögliche Risiko durch Shortseller.

Herzlichst

Ihr Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.itochu.co.jp, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

vielen Dank,

sie sind aber fleißig die letzten Wochen.

Grüße

Franck

könnten Sie demnächst auch mal auf Twitter eingehen, ob durch den Einstieg des Private Equity Fonds und den anstehenden Wechsel des CEO positive Signale sich abzuzeichnen beginnen. Die Aktie zieht ja langsam schon deutlich an und hat den Boom der letzten Jahren ja gar nicht mitgemacht.

Ein Kurs/FCF von 25 wäre unter den erwähnten Umständen meiner Meinung nach halbwegs fair. Dafür müsste die Aktie also auf einen Kurs von etwa 42 Dollar zurückgehen.

Nicht dass die Aktie nicht interessant wäre, nur ist das Chancen-Risiko-Verhältnis für mich aktuell nicht gut genug, um zum Einstieg zu blasen. Mir scheint es eher so, als wäre die von Ihnen erwähnte Fantasie bereits im Kurs enthalten.